Gözetim Uygulamasında İndirilemeyen KDV ve YMM Raporu Zorunluluğu: Rapor Hazırlama Esasları

Makale

Yazar: Ali Kartaş

29 Haziran 2026 2 dakika okuma

24 Kasım 2023 Tarihli Cumhurbaşkanlığı kararı ile ithalatta ödenen üç mevzuat kapsamı KDV’nin indirim hakkı kaldırılmıştı.

31 Ocak 2026 Tarihli KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile de İndirilemeyecek KDV’nin tespiti için YMM raporu zorunluluğu getirildi.

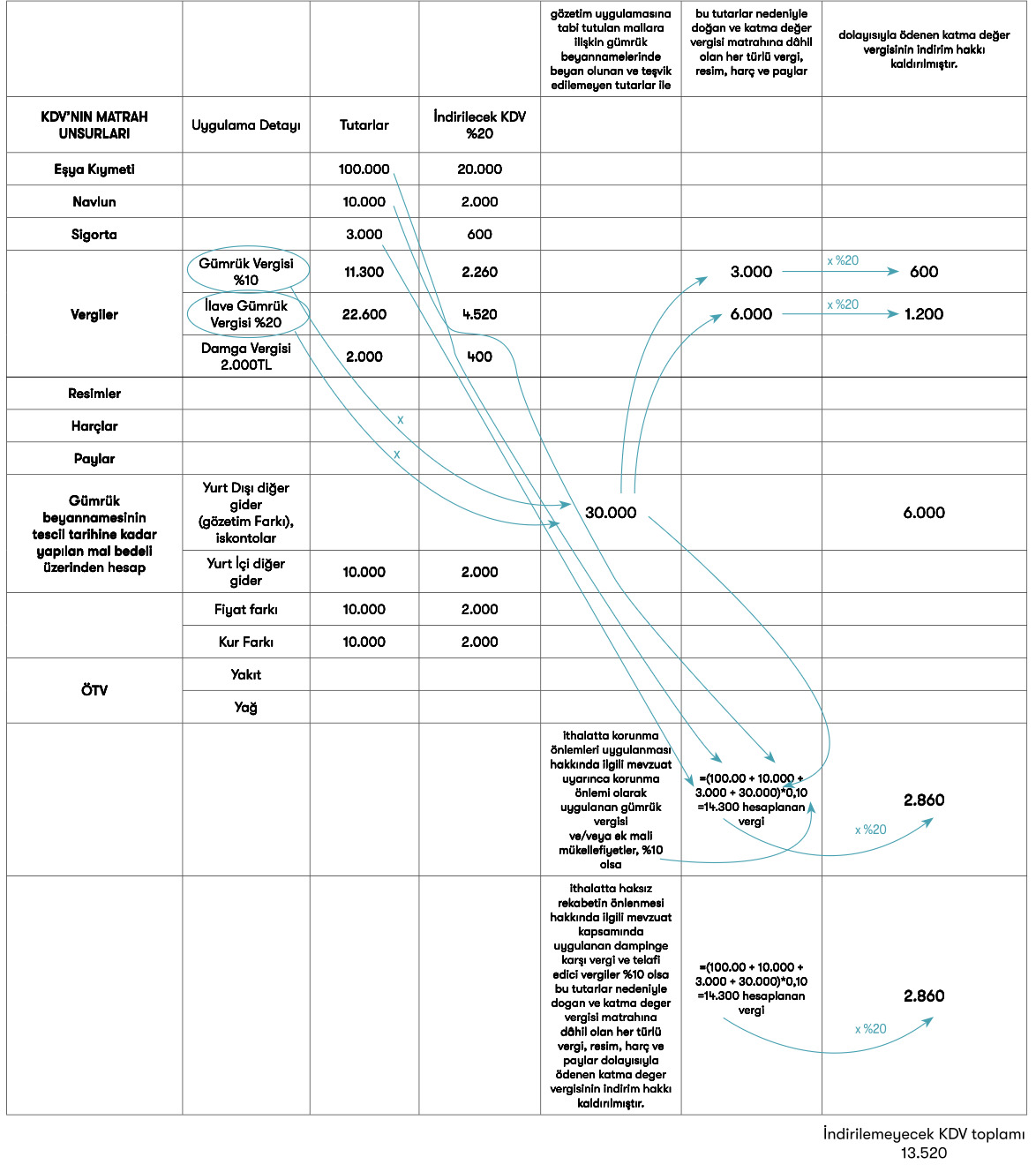

MADDE 1- (1) İthalatta gözetim uygulanması hakkında ilgili mevzuat uyarınca, gözetim uygulanmasına tabi tutulan mallara ilişkin gümrük beyannamelerinde beyan olunan ve tevsik edilemeyen tutarlar ile bu tutarlar nedeniyle doğan ve katma değer vergisi matrahına dâhil olan her türlü vergi, resim, harç ve paylar dolayısıyla ödenen katma değer vergisinin indirim hakkı kaldırılmıştır.

(2) İthalatta korunma önlemleri uygulanması hakkında ilgili mevzuat uyarınca korunma önlemi olarak uygulanan gümrük vergisi ve/veya ek mali mükellefiyetler, ithalatta haksız rekabetin önlenmesi hakkında ilgili mevzuat kapsamında uygulanan dampinge karşı vergi ve telafi edici vergiler ile bu tutarlar nedeniyle doğan ve katma değer vergisi matrahına dâhil olan her türlü vergi, resim, harç ve paylar dolayısıyla ödenen katma değer vergisinin indirim hakkı kaldırılmıştır.

İlgili karar ve Tebliğ incelendiğinde indirilmeyecek tutarın tespit edilebilmesi için KDV matrahının ne olduğu nelerin dahil olduğunun bilinmesi gerekmektedir.

İthalatta KDV’nin matrahı 3065 Sayılı KDV Kanununun 21. Maddesinde tanımlanmıştır.

İthalatta matrah:

Madde 21 - İthalatta verginin matrahı aşağıda gösterilen unsurların toplamıdır:

a) İthal edilen malın gümrük vergisi tarhına esas olan kıymeti, gümrük vergisinin kıymet esasına göre alınmaması veya malın gümrük vergisinden muaf olması halinde sigorta ve navlun bedelleri dahil (CIF) değeri, bunun belli olmadığı hallerde malın gümrükçe tespit edilecek değeri,

b) İthalat sırasında ödenen her türlü vergi, resim, harç ve paylar,

c) Gümrük beyannamesinin tescil tarihine kadar yapılan diğer giderler ve ödemelerden vergilendirilmeyenler ile mal bedeli üzerinden hesaplanan fiyat farkı, kur farkı gibi ödemeler.

ç) 4760 sayılı Özel Tüketim Vergisi Kanunun 16 ncı maddesinin (4) numaralı fıkrası uyarınca (4. (I) sayılı listedeki malların ( I-a Akaryakıt, I-b Yağlar) ithalinde, ödenecek özel tüketim vergisine karşılık olmak üzere türü, tutarı ve çözümüne ilişkin usul ve esasları Maliye Bakanlığınca belirlenmek suretiyle teminat alınır.) teminat karşılığı ithal edilen malın teminatının hesaplanmasına esas özel tüketim vergisi tutarı.

İthalatta KDV’nin matrahı ile Cumhurbaşkanlığı kararını birlşetirerek bir tablo yaparsak indirilecek KDV’nin çok basit bir şekilde tespit edilebildiğini görebiliriz.

Bununla beraber Cumhurbaşkanlığı kararında belirtilen mevzuatların detaylarına Ticaret bakanlığının sitesinden ulaşılabilmektedir.

|

İthalatta gözetim uygulanması hakkında ilgili mevzuat uyarınca, |

Karar Yönetmelik · Gözetim Farkı

|

|

İthalatta korunma önlemleri uygulanması hakkında ilgili mevzuat uyarınca |

Karar Yönetmelik Korunma önlemi; · gümrük vergisinde artış yapılması, · ek mali mükellefiyet getirilmesi, · miktar/değer kısıtlaması, · tarife kontenjanı uygulaması veya bunların birlikte uygulanması şeklinde olabilir.

|

|

İthalatta haksız rekabetin önlenmesi hakkında ilgili mevzuat kapsamında uygulanan |

Kanun Tüm Sair Mevzuatı · Dampinge karşı vergi ve · telafi edici vergi |

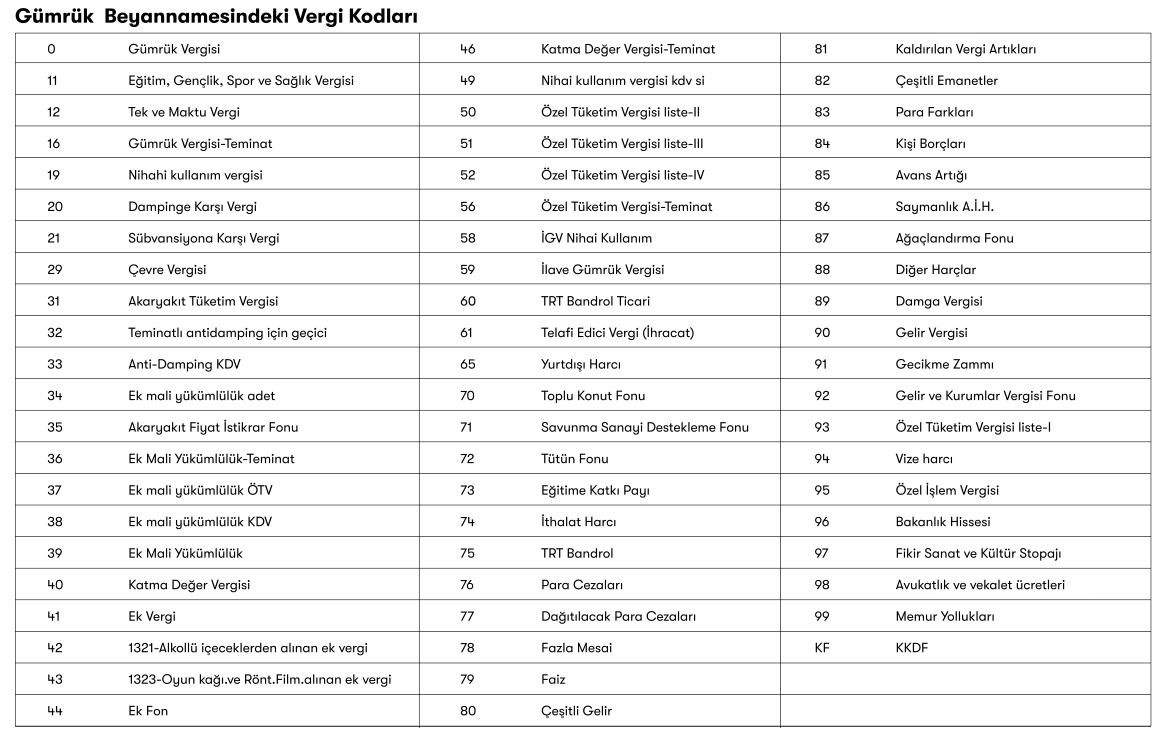

Gümrük Beyannamesi incelerken beyanname üzerinde vergi açıklamaları yazmamakta sadece kodu gözükmektedir. Kod açıklamalarını aşağıda bilginize sunuyoruz.