Bağımsız Denetime Tabi Olma Şartları Hakkında

07 Mayıs 2026 tarihli ve 33246 sayılı Resmi Gazetede yayımlanan Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu 75935942-050.01.04-[01/42169] no.lu kurul kararı ile birlikte bağımsız denetime tabi olma şartlarının belirlenmesine ilişkin olarak aşağıda belirtmiş olduğumuz eşik değerler ve sınırlar getirilmiştir.

- Kurul kararı ile birlikte “Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararına İlişkin Usul ve Esaslar” 5. maddesinde (5) fıkrası aşağıdaki şekilde değiştirilmiştir.

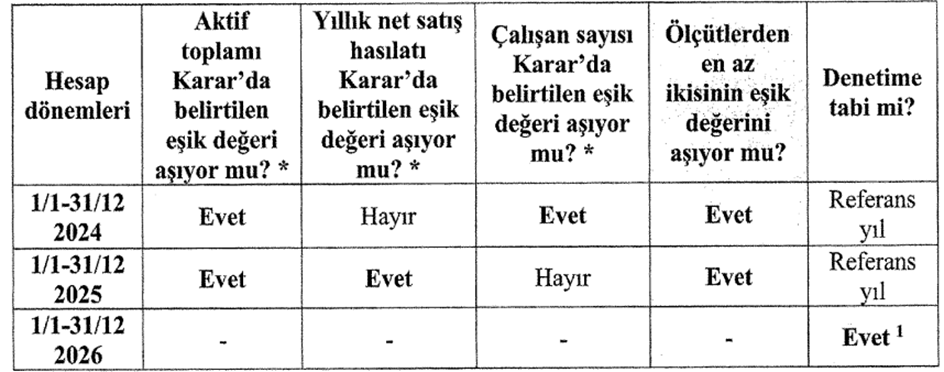

(5) İkinci, üçüncü ve dördüncü fıkrada belirtilen şirketlerin denetime tabi olması için ilgili fıkralarda belirtilen üç ölçütten en az ikisinin eşik değerlerini art arda iki hesap döneminde aşması gerekir. Birbirini takip eden hesap dönemlerinde aşılan iki ölçütün aynı ölçütler olması şart değildir. Eşik değerlere tabi olan örnek bir şirketin denetime tabi olma durumu aşağıdaki tabloda gösterilmiştir.

(6) Eşik değerlerde değişiklik yapılması durumunda, değişikliğin yürürlüğe girdiği hesap döneminden önceki hesap dönemleri için denetime tabi olma veya denetim kapsamından çıkma hususlarının değerlendirilmesi, ilgili hesap dönemleri için geçerli olan eşik değerler esas alınarak yapılır. Konuya ilişkin örnek durum aşağıda açıklanmıştır:

Örnek: Genel denetim ölçütlerine tabi olan şirketler için Karar’da belirtilen eşik değerler 1/1/2026 ve sonrasında başlayan hesap dönemlerinde esas alınmak üzere revize edilmiştir. Şirket, 2025 hesap dönemi için denetime tabi olup olmadığını belirleyecektir.

Yukarıdaki örnekte şirket 2025 hesap dönemi için denetime tabi olup olmadığını hesaplamaktadır. Bu durumda şirket, 1/1/2026 ve sonrasında başlayan hesap dönemlerinde esas alınmak üzere revize edilen yeni eşik değerleri değil, 2025 hesap döneminde denetime tabi olmak için geçerli olan eşik değerleri esas almalı, bu eşik değerlerin önceki iki hesap döneminde (2024 ve 2023) aşılıp aşılmadığını belirlemelidir.

- Aynı Usul ve Esaslar’ın 10. Maddesinde (1) fıkrası aşağıdaki şekilde değişmiştir.

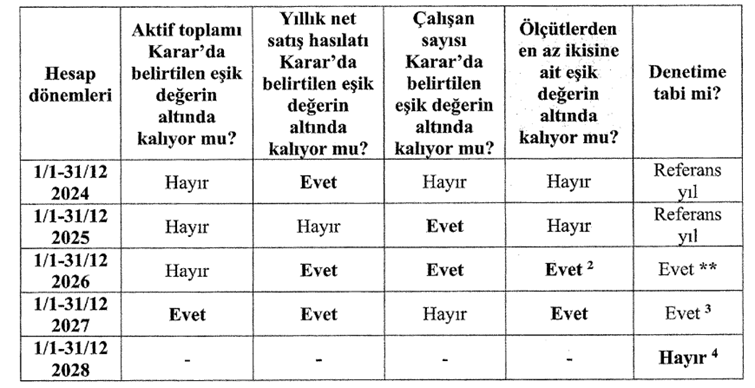

(1) Eşik değerleri aştığı için denetime tabi olan şirketler, tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte, 5 inci maddede belirtilen ölçütlerden en az ikisine ait eşik değerlerin iki hesap döneminde art arda altında kalması durumunda, müteakip hesap döneminden itibaren denetim kapsamından çıkar. Birbirini takip eden hesap dönemlerinde eşik değerlerin altında kalman iki ölçütün aynı olması şart değildir. Aşağıdaki tabloda, ilgili hesap dönemleri itibarıyla ölçütlerin eşik değerlerini aşarak denetime tabi olan ancak sonraki dönemlerde ölçütlerden en az ikisine ait eşik değerlerin altında kaldığı için denetim kapsamından çıkan bir şirkete ilişkin örnek bir durum gösterilmiştir:

- Aynı Usul ve Esaslar’ın Geçici 1. maddesi aşağıdaki şekilde değiştirilmiştir.

(1) 11 inci madde uyarınca 2024 yılında denetim kapsamında olunup olunmadığının belirlenmesinde, 2022 yılı için enflasyon etkisine göre düzeltilmemiş finansal tablolar esas alınır.

(2) 11 inci madde uyarınca 2025 yılında denetim kapsamında olunup olunmadığının belirlenmesinde, 2023 hesap dönemi için aktif toplamı ve yıllık net satış hasılatı açısından bu döneme ait genel kurulda onaylanan finansal tablolarda yer alan tutarlar esas alınır.

(3) İkinci fıkrada yer alan hüküm, ilgili TMS’ler uyarınca enflasyon muhasebesi uygulamasının devam ettiği her hesap dönemi için aynen uygulanır.

- Aynı Usul ve Esaslar’ın Geçici 2. 3. Ve 4. Maddeleri yürürlükten kaldırılmıştır.

İlgili kurul kararı bültenimizin ekinde yer almaktadır.

https://www.resmigazete.gov.tr/eskiler/2026/05/20260507-8.pdf

Saygılarımızla,

Ahmet Cangöz

Ortak | Vergi Bölüm Başkanı