Sağlık Tesisine İlişkin Hizmetlerde Kdv Tevkifatı

14 Şubat 2020 Tarihli ve 31039 Sayılı Resmi Gazete ’de 30 Seri No.lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ yayınlanmıştır. Söz konusu tebliğ kapsamında yapılan düzenlemeler aşağıdaki şekildedir;

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulaması

Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerine yönelik işletme döneminde alınan hizmetlere uygulanacak tevkifat oranları ile tevkifat uygulamasından doğan iade taleplerinde, uygulanacak usul ve esaslar belirlenmiştir.

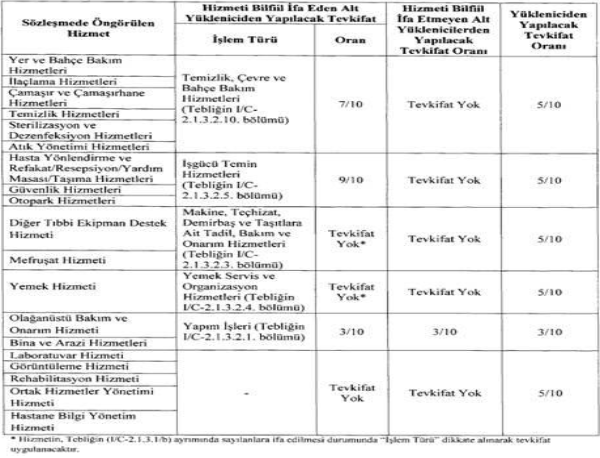

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Alınacak Hizmetlerde Uygulanacak Tevkifat Oranları aşağıdaki gibidir.

Diğer taraftan, sağlık tesislerine yönelik sunulan hizmetleri bilfiil ifa etmeyen alt yükleniciler tarafından düzenlenecek faturalarda (yapım işleri hariç) tevkifat uygulanmayacaktır. Ancak, yüklenici firma tarafından alt yükleniciler aracılığıyla temin edilen ve Sağlık Bakanlığına sunulan hizmetlere ilişkin Sağlık Bakanlığı tarafından Tebliğin (I/C-2.1.3.2.13.) bölümü kapsamında (5/10) oranında [yapım işlerinde (3/10) oranında] KDV tevkifatı yapılması gerekmektedir.

Tevkifat oranları düzenlemesi 1 Mart 2020 tarihi itibariyle yürürlüğe girecektir.

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde KDV Oranı Uygulaması

6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasyon, görüntüleme hizmetleri ve yemek hizmetleri ile alt

yükleniciler tarafından bu kapsamda sunulan hizmetlerde uygulanacak KDV oranına dair açıklamalar yapılmıştır.

Buna göre, 2007/13033 sayılı BKK eki (II) sayılı listenin (B) bölümünün 21 inci sırasında, 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasyon ve görüntüleme hizmetleri ile alt yükleniciler tarafından bu kapsamda sunulan hizmetlerin %8 oranında KDV’ye tabi olduğu,

2007/13033 sayılı BKK eki (II) sayılı listenin (B) bölümünün 24 üncü sırasında, 6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan yemek hizmetleri ile bu hizmetlere ilişkin alt yükleniciler tarafından sunulan yemek hizmetlerinin %8 oranında KDV’ye tabi olduğu belirlenmiştir.

KDV oranı düzenlemesi 14 Şubat 2020 tarihi itibariyle yürürlüğe girmiştir.

Söz konusu Tebliğ’in orijinal haline aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 30)

Saygılarımızla,