49 SIRA NO.LU GENEL TEBLİĞ: VERGİ İSTİSNA VE İNDİRİMLERİNDE YMM TASDİK DÖNEMİ

30.12.2025 tarih ve 33123 sayılı Resmi Gazetede yayımlanan 49 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği, vergi beyannamelerindeki istisna ve indirimlerin doğruluğunu beyan aşamasında güvence altına almayı hedeflemektedir. Bu düzenleme ile belirlenen parasal sınırların aşılması durumunda, ilgili tutarların mevzuata uygunluğunun bir Yeminli Mali Müşavir (YMM) tasdik raporu ile teyit edilmesi zorunlu hale getirilmiştir.

İlgili tebliğ yayım tarihi itibariyle yürürlüğe girmiştir.

Gelir Vergisi Mükellefleri için tasdik zorunluluğu, beyannamede ayrı birer satırı bulunan aşağıdaki kalemleri kapsamaktadır:

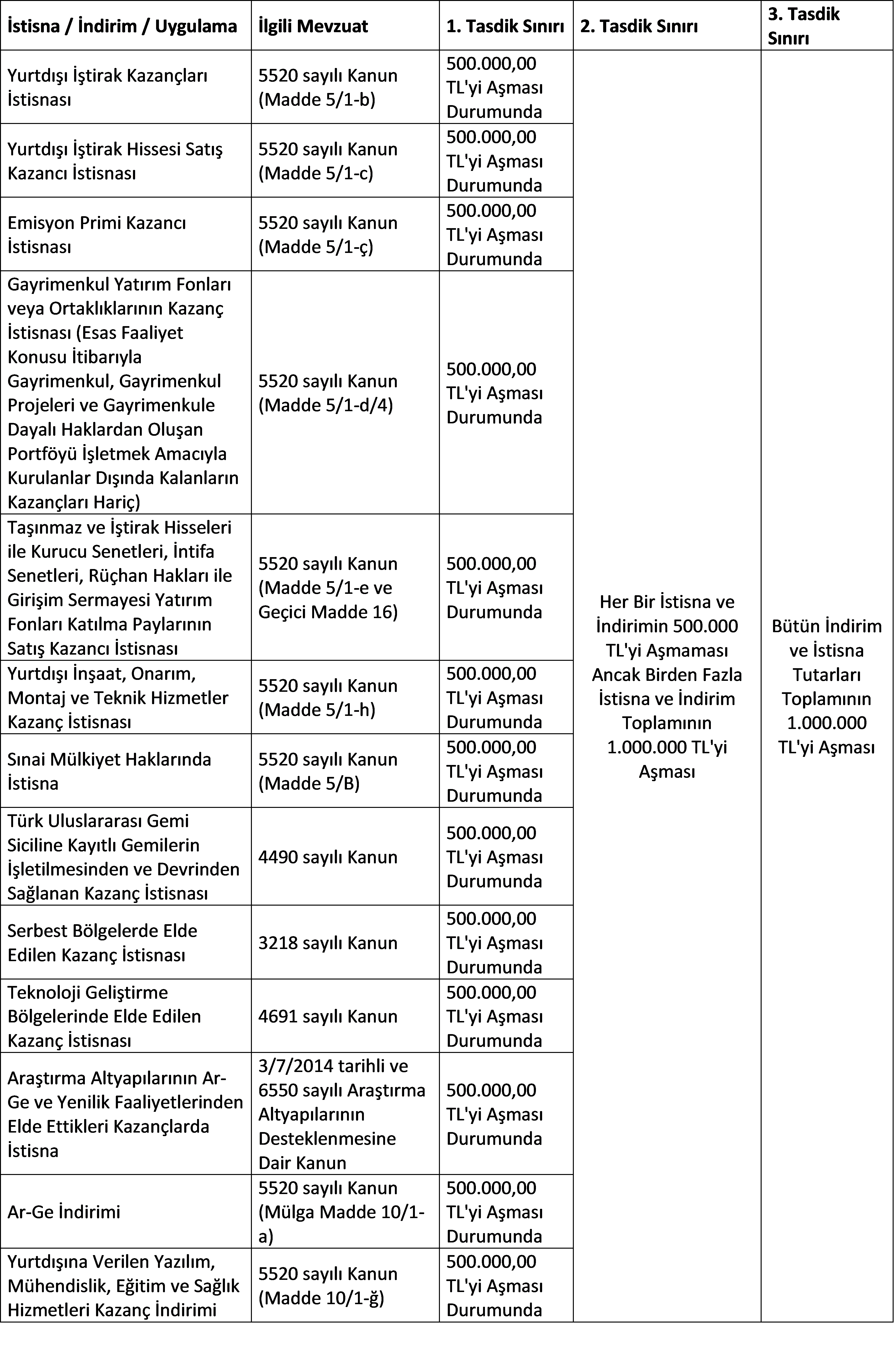

Kurumlar Vergisi Mükellefleri için kapsam daha geniştir ve 21 ayrı başlığı içermektedir

Tasdik Süreci ve Rapor İbraz Edilmemesinin Sonuçları

Tasdik raporları, beyanname verme süresini takip eden iki ay içinde (GYO kazançları için üç ay) Dijital Vergi Dairesi üzerinden gönderilmelidir. Raporun süresinde sunulmaması durumunda:

- Mükellefe raporu ibraz etmesi için bir mühlet verilir.

- Mühlet sonunda da rapor sunulmazsa, ilgili istisna veya indirim hakkından yararlanılamaz.

- Ayrıca 2025 yılı için 330.000 TL özel usulsüzlük cezası uygulanır.

Tam tasdik sözleşmesi bulunan mükelleflerin, tebliğdeki hususlara tam tasdik raporunda yer verilmesi kaydıyla ayrı bir rapor sunmasına gerek yoktur. Ancak YMM'ler, tasdikin doğruluğundan mükellefle birlikte müştereken ve müteselsilen sorumlu tutulmaya devam edecektir.

İlgili tebliğ bültenimizin ekinde yer almaktadır.

https://www.resmigazete.gov.tr/eskiler/2025/12/20251230-8.htm

Saygılarımızla,

Ahmet Cangöz

Ortak | Vergi Bölüm Başkanı